Vertrag mit Mensch und Natur

15. Oktober 2019

WertePost – Ressourcen sind das neue Kapital – neue Werte buchen

11. November 2019

Rohstoffe sind Vermögen – keine Verbrauchsgegenstände

Eine neue Verantwortung für natürliche Ressourcen

Rohstoffe entstammen natürlichen Ressourcen und sind dementsprechend Vermögen. Der Abbau oder Verbrauch setzt im ökonomischen Sinne Werte frei. Natürliche Ressourcen sind Teil der Erde und endlich. Während ein Edelmetall oder Erdöl eher begrenzte Rohstoffe sind, sieht das beispielsweise bei Wind und Sonne anders aus. Die Endlichkeit kann in Zahlen gefasst werden. Wir behandeln Rohstoffe wie Eigentum. Dies ist streng gedacht unsachgemäß. Die Natur können wir nur in Besitz nehmen oder nutzen. Mit der in Besitznahme von Rohstoffen übernehmen wir als Menschheit und ebenso als Unternehmen die Verantwortung für einen Zeitraum; und zwar für den kompletten Lebens – und Verwertungszyklus der Ressource. Es sind 118 Elemente im Periodensystem verzeichnet. Also gar nicht so viel, wie es vielleicht vermuten lässt.

Konsument überfordert

Bei eingehender Analyse scheint der einzelne Mensch als Konsument überfordert, die Verantwortung für die Rohstoffe eines Produktes übernehmen zu können. Waren es zu Beginn des letzten Jahrhunderts noch etwa fünf Baustoffe zur Errichtung eines Hauses notwendig, sind es heute tausende Formen. Je mehr chemische Verbindungen wir erzeugen, desto schwieriger wird natürlich das Recyceln der Wertstoffe. Der Staat ist ebenfalls nicht der geeignete Adressat. Er sollte sich eher um Regulierung und Gesetzgebung kümmern. Folgerichtig werden es die Unternehmen sein. Sie haben auch das technische Rüstzeug und das Vermögen dafür. Nach Ablauf derer wird der Konsument endgültig der Eigentümer. Derzeit beispielsweise nimmt bei einem Fernseher oder Mobiltelefon der Konsument beim Kauf das Gerät in Besitz. Der Hersteller haftet zwar für die Qualität und übernimmt zeitlich begrenzt die Verantwortung für das Funktionieren des Gerätes. Er gewährt Garantie, welche gesetzlich festgelegt ist.

Unternehmen übernehmen neue Verantwortung – für Rohstoffe

Folgerichtig weitergedacht sind die im Gerät befindlichen Rohstoffe dem Unternehmen zur Nutzung des Konsumenten entliehen. Nach Ablauf der Nutzung strengt sich das Unternehmen an, seinen Besitz – die Rohstoffe – zurückholen, da es wertvolle Ressourcen darstellt. Steuerliche oder gesetzliche Regelungen, die unsachgemäße Behandlung, Wegwerfen oder Verschleudern der Rohstoffe zu Ungunsten des Unternehmens festlegen oder gesetzlich ahnden, können hilfreich sein. Für jede Ressource werden deshalb Verbrauchsrichtwerte festgelegt. Sofern Ressourcen wieder zu verwenden sind wie beim Recycling, gelten andere Werte. Sinnvoll ist es, gesetzlich zu regeln, welcher Verbrauch oder Verzehr von Rohstoffen zugelassen wird und in welchem Maße. Schädliche oder toxische Wirkstoffe, die zu irreversiblen Zuständen führen, siehe Benzoloxid und die Wirkung auf Korallenriffe, gehören auf einen negativen Index. Weltweit oder national gedacht, sollten hierzu klare und eindeutige Gesetze von Regierungen oder Parlamenten beschlossen werden. Diese weisen dem übergebührlichen Verbrauch von Ressourcen Grenzen oder verbieten sie kategorisch. Außerdem benötigen wir transparente Preismodelle für den Verbrauch von Rohstoffen, welche der Realität nahekommen. Ebenfalls sollten wir nicht außer Acht lassen, dass der Einsatz für die Regeneration oder Recycling von Ressourcen neue Werte entstehen lässt.

Rohstoffbilanzierung

Es ist ein Wendepunkt für die Bilanzierung und damit des nachhaltigen Wirtschaftens, natürliche Ressourcen bilanziell und betriebswirtschaftlich anders zu bewerten und zu verbuchen als wir es heute ausüben. Rohstoffe und Hilfsstoffe tauchen in der Bilanz bislang offen oder versteckt nur als Aufwendungen auf. Würden wir sie im oben beschriebenen Sinne als Vermögen oder als die in Besitznahme der Unternehmen verstehen, schrieben wir diese auf die Aktivseite der Bilanz in das Vermögen. Es ist kein Vermögen in kapitalistischem Verständnis, es ist die gelebte Verantwortung für die Natur. So verschaffen wir uns ein neuartiges Dokumentationswerkzeug. Das kommt einem Rohstoffkataster gleich, einer neuen Rohstoffmine in der Regie der Unternehmen. In Holland wurde für Baustoffe mit dem Madaster ein elektronisches Kataster gegründet. Allerdings ist dieses als freiwillige Aktion für Unternehmen konzipiert. Eine Datenbank verwaltet alle verwendeten Baustoffe. Mit Einträgen zu Ort, Rohstoffen und Menge kann auch in 100 Jahren noch nachvollzogen werden, wo die Mine ist.

Dies führt zu der Frage, wie die natürlichen Ressourcen als Vermögen in die Bilanz genommen werden können. Beim Einkauf von Rohstoffen werden diese anhand der Rechnungsposten, die in der Zukunft von Lieferanten Rohstoff differenziert auf den Rechnungen ausgewiesen werden können. Sie wandern so nicht als Aufwendung in die GuV, sondern als aktiviertes Vermögen. So könnte dagegen gebucht werden. Abgang durch Verbrauch, Zugang durch Recycling oder Renaturierung können so erfasst werden. Das Wegwerfen oder nicht zurückholen in das Unternehmen würde das „Naturvermögen“ schmälern. Gebäudewerte werden schließlich auch in der Bilanz zu Ent- oder Gestehungswerten erfasst und werden sukzessive abgeschrieben, um die Wertminderung des Vermögenswertes aktuell zu dokumentieren. Warum gibt es keine Abschreibung (AfA) für Naturressourcen? Wir nehmen hier die Unschärfe billigend in Kauf, dass der bilanzielle Vermögenswert mit einem optionalen Verkaufswert nicht übereinstimmt. Wichtiger scheint, dass eine gewisse Ungenauigkeit auch bei den natürlichen Ressourcen in Kauf genommen werden kann. Wichtig ist, dass diese überhaupt Eingang in die Bilanzen finden. So erhalten wir ein höheres Bewusstsein über die Ressourcen. So bringen wir die Endlichkeit von Naturressourcen in die Buchhaltung und schaffen damit eine Wertebilanz. Denn Rohstoffe verdienen eine ihnen gemäße Behandlung und erhalten dadurch einen richtigen Wert.

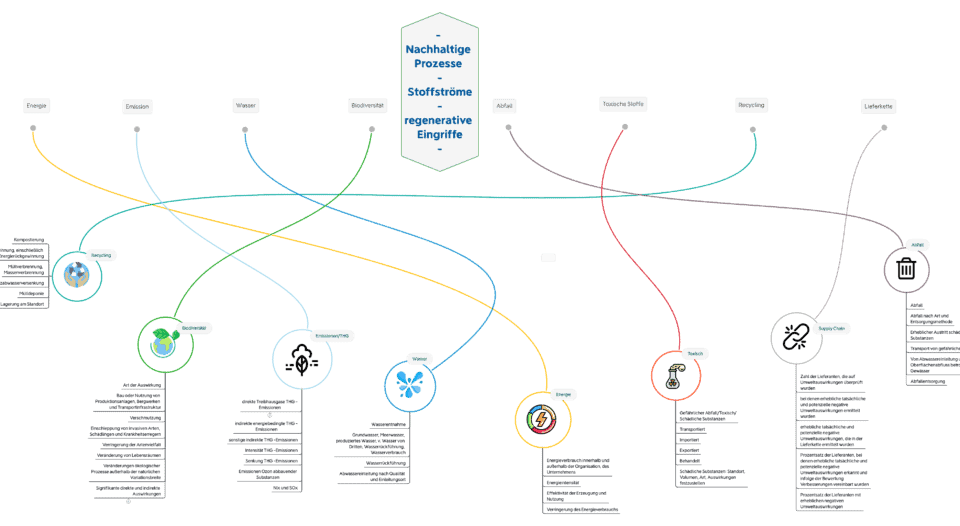

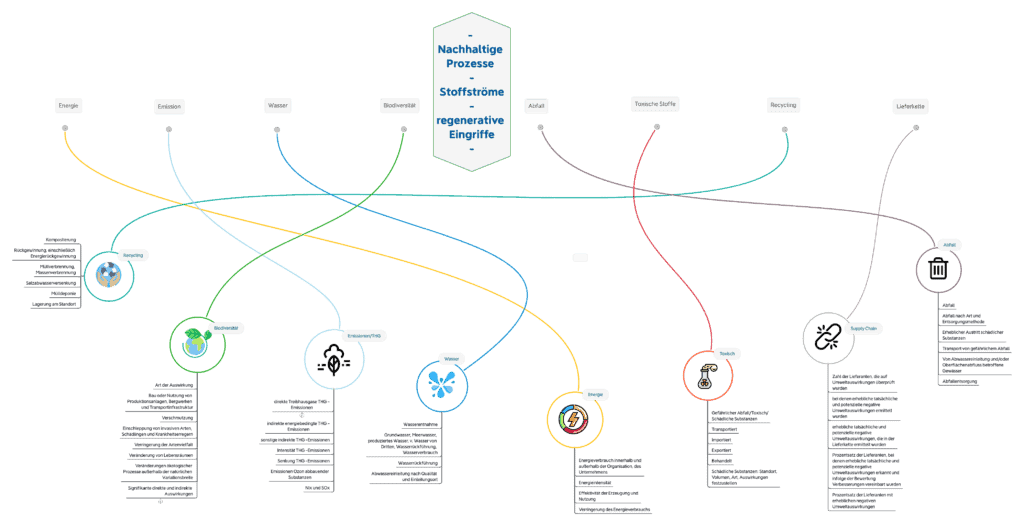

Gesichtspunkte zur bilanziellen Erfassung der natürlichen Ressourcen/Rohstoffe

- Erfassung und Wertfeststellung – Richt- und Orientierungswerte, Indikatoren

- Grad der Wiederverwendbarkeit – Endlichkeit der Ressourcen

- Erfassung der Gefahren und möglichen Schäden für Natur und Mensch

- Erfassung des Verbrauches

- Renaturierungsgrad z.B. Wälder, Boden, Humus

- Erneuerung nachwachsender Ressourcen z.B. Biodiversität

https://blog.deinhandy.de/was-steckt-in-einem-smartphone

https://www.visualcapitalist.com/extraordinary-raw-materials-iphone-6s/

{kind=link}

{kind=link}