AGENDA 2030 UND DIE SDGs Teil 1: Less reporting, more accounting – Weniger Berichtswesen, mehr Buchführung In den folgenden fünf Teilen dieser Serie von WerteBlogs gehen wir […]

Frieden und Krieg Anlässlich des Einmarschs der Putin Krieger in der Ukraine stellen wir ein paar grundsätzliche Gedanken zum Frieden an. Gegenkräfte wie Gier, Machthunger, […]

WertPost – Toxik Gifte – Toxin – in Produkten und Prozessen existieren reichhaltig. Dies nennen wir der Einfachheit halber Toxik. Unternehmen und Menschen zählen zu den […]

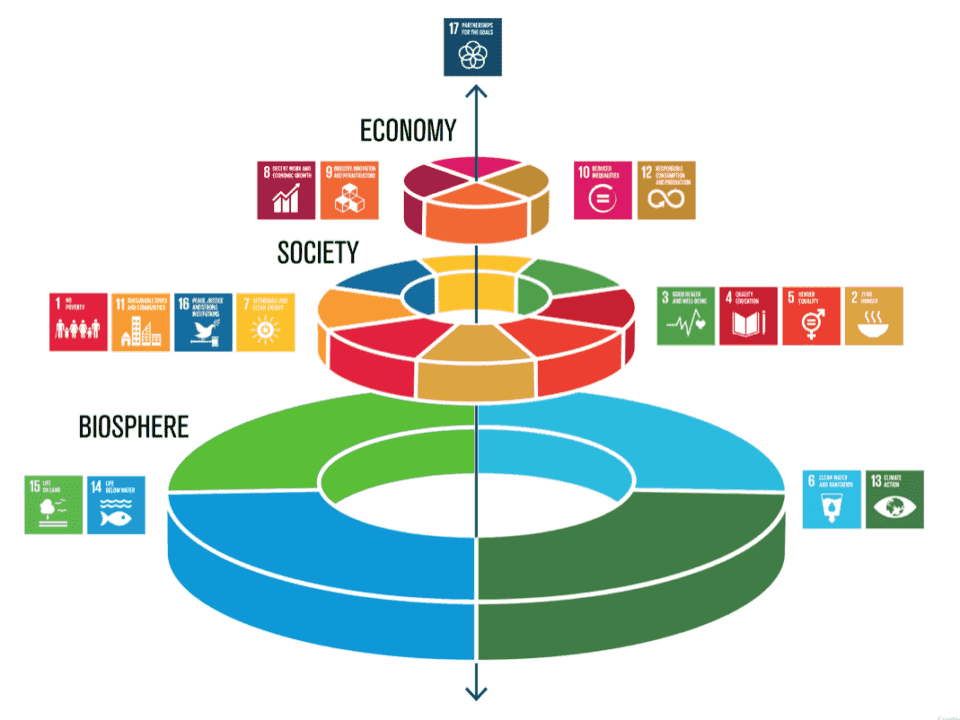

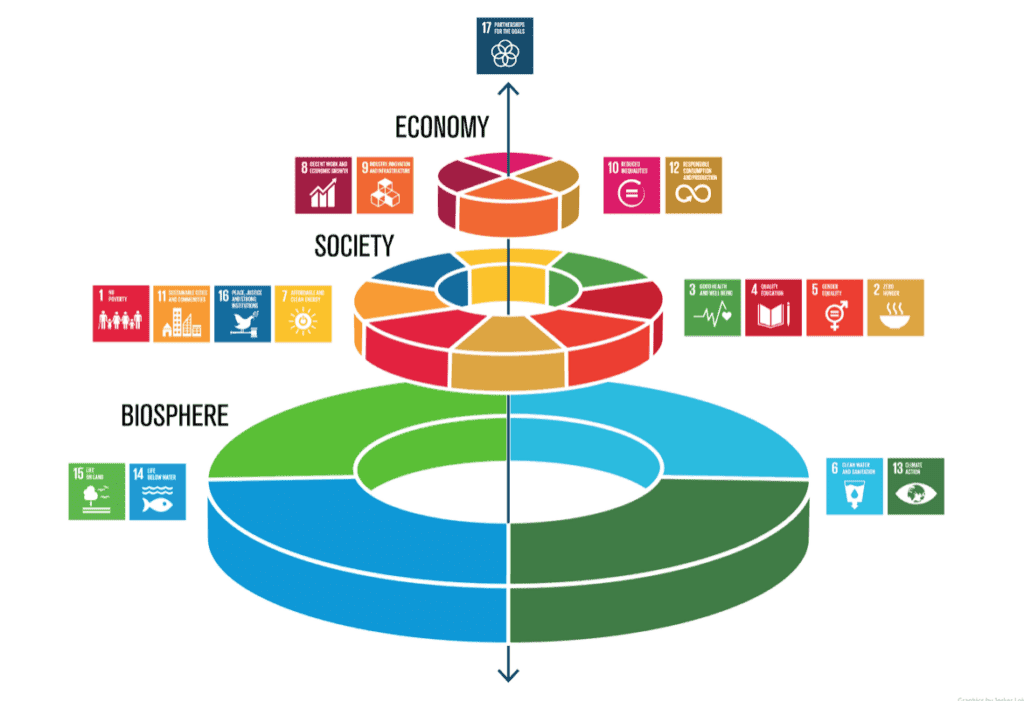

Provokation unserer Zukunftsfähigkeit Menschengemachte Krisen und Katastrophen nehmen immer erschreckendere Dimensionen an. Der jüngste IPCC Report 8.2021 (insgesamt 4000 Seiten!), dessen „Summary für policymakers“: https://www.ipcc.ch/report/ar6/wg1/#SPM und die […]

Lückenhafte und defizitäre Bilanzen Die klassische Bilanz weist Lücken auf. Sie vermittelt zum Teil unrealistische fragmentierte Vorstellungen und Bilder eines Unternehmens. Das liegt in erster Linie […]

In einem anderen Land Vielleicht ist der Gedanke an ein anderes Land die Frucht eines stillschweigenden Fernwehs, geboren in coronaler Isolation. Oder die Furcht, plötzlich […]

Ressourcen sind das neue Kapital Natürlich waren Ressourcen in der Vergangenheit bereits die Grundlage für unser Wirtschaften. Das Kapital, vielmehr unser Begriff davon, hat sich in […]

Rohstoffe sind Vermögen – keine Verbrauchsgegenstände Eine neue Verantwortung für natürliche Ressourcen Rohstoffe entstammen natürlichen Ressourcen und sind dementsprechend Vermögen. Der Abbau oder Verbrauch setzt im […]

CO2 Preise, Steuern und Emissionshandel Wir haben in Deutschland eine immer größer werdende Anzahl von etwa 20 Steuerarten. Die neueste vielleicht auf uns zukommende wird […]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}