WertePost – Zufriedenheit Werte und ihr System Wir sind nun auf die Ebene der irdischen Werte. Investieren in kulturelle Wertebildung bedeutet Zufriedenheit zu fördern. Es ist ein […]

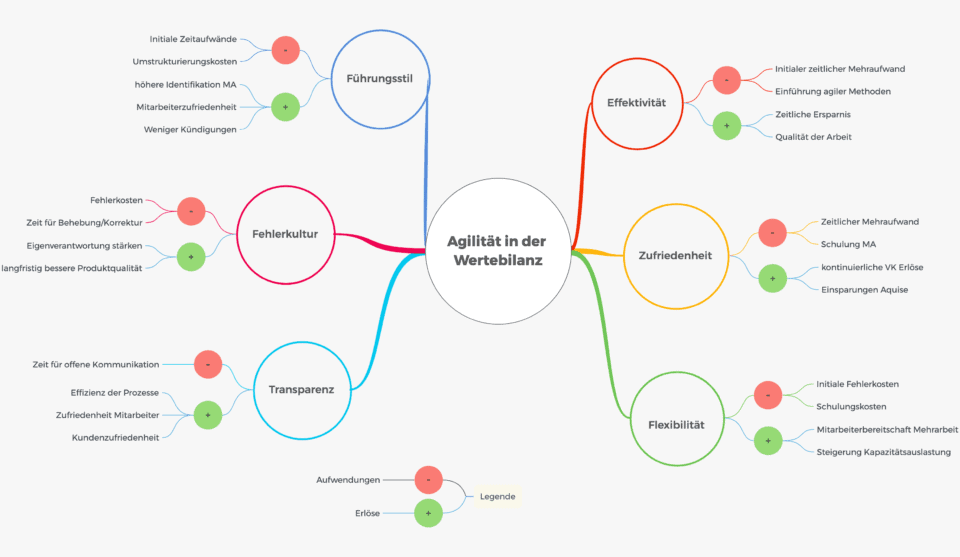

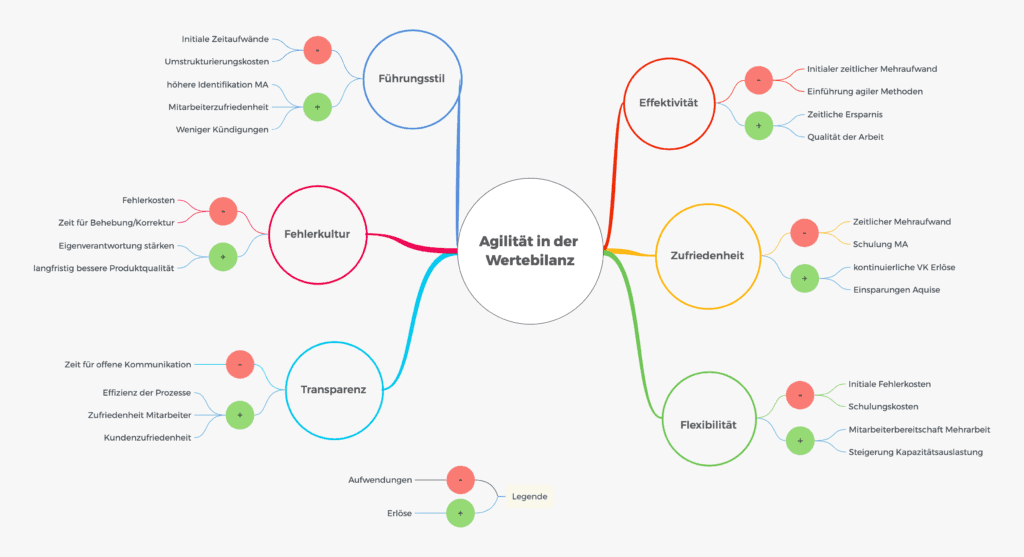

Agilität Was bedeutet Agilität als Wert mit ihren Wirkungen in der Wertebilanz – Mit anderen Worten charakterisiert sich der Wert Agilität als initiatives projekt- oder prozessorientiertes Denken […]

Kulturelle Wertebildung bei der Kunden- und Mitarbeiterzufriedenheit Werteentstehung und deren Verbuchung Zufriedenheit von Mitarbeitern und Kunden Es ist ein offenes Geheimnis bei guten Dienstleistern, […]

{kind=link}

{kind=link}